今日は、難しかった第5問について。

近年、第3問が基本的で、

第5問が難問のことが続いていますね~。

この傾向はまだまだ続きそうな気もしてます。

ま、何があるか分かりませんから、

予断は持たないほうがいいですけどね。

連結財務諸表の総合問題

典型的な、連結財務諸表作成の総合問題でした。

損益計算書、貸借対照表、株主資本等変動計算書、

包括利益計算書と財務諸表が勢揃い。

出題パターンとしてはスタンダード。

「お、いつもの連結だな」

と思った人も多いのでは。

資本連結が激難

ところが。

資本連結が、劇的に難しいです。

まずは支配獲得時における子会社の退職給付引当金。

未認識の差異が生じていますので、

個別BSとの差額が時価評価差額として扱われます。

これは、第3問と少し連動している気もしますね。

しかも、その評価差額は、

未認識の差異ですから、その後毎年費用処理されていきます。

そうです。

評価差額の実現です。

減価償却による評価差額の実現と同じイメージですね。

これに気づけたかどうかで、

資本連結部分の点数がとれたかどうか、

差がつくでしょう。

気づいて、のれんが正しく算定できた人は、

アドバンテージだと思って良いでしょうね。

難しいですからできていなくても気にしない。

★

そして一番難しいのが、

問題1の文章で一部問われている論点です。

P社が子会社S社株式を、

持分法適用会社のT社へ売却し、

対価としてT社株式を発行してもらい、

その結果としてT社が子会社になるという、

これまた極めて難解な論点です。

まず状況把握するのに一苦労。

複雑な資本関係のときには、必ず図を書きましょう。

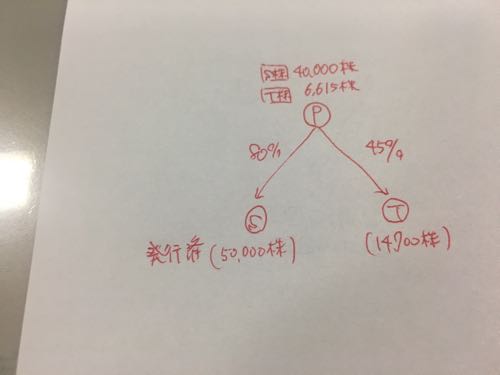

もともとはこうです。

もともとはこうです。

S社は子会社、T社は持分法適用会社です。

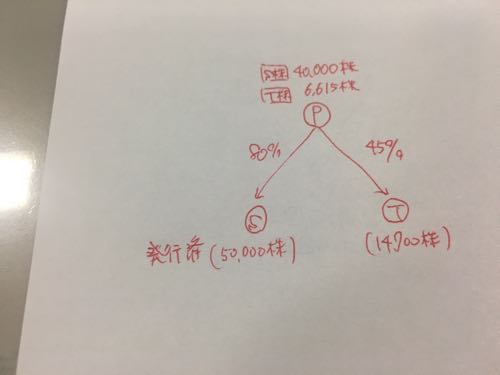

こういう取引が行われています。

こういう取引が行われています。

S株10,000株をT社へ譲渡しつつ、

対価としてT株を発行してもらっています。

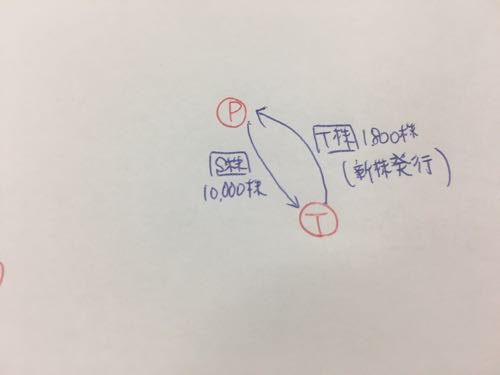

その結果、P社のT社に対する持分比率が51%になりました。

その結果、P社のT社に対する持分比率が51%になりました。

持分法から連結への移行です。

さらに、T社がS社株式の20%を持つことになりますので、

間接所有のような形にもなっているのです。

P社からみたS社に対する実質の持分比率は、

自分が直接持っている60%に加えて、

T社への持分比率51%×20%=10.2%も含まれます(合計70.2%)。

実質的には、80%→70.2%への減少ということです。

この辺がつかめれば、問題1の穴埋めはできたはずです。

問題1は完答したいですね~。

ま、把握できたところで、

実際の会計処理は非常に難しいのですが。。。

なので、問題3での当該処理が絡む箇所は、

ほぼ捨てで構いません。

S社に評価換算差額等もあるし退職もあるしで、

難しいことこの上ないです。

段階取得に係る差益くらいは、出せたかもしれませんけどね。

成果連結は易しい

一方、成果連結は、

めちゃくちゃ簡単。

合算の有無のみで解答できる箇所もあります。

アイエキケコスチネ

あたりは、死にものぐるいで取りたい。

これで26箇所中、9箇所。3割~4割。

問題1をなんとか埋められるだけ埋めて、

問題2は関連会社株式⑧だけでも埋められれば、

素点で4割に達するか達しないかくらいは取れそうです。

まぁ、実際には凡ミス等もあるでしょうから、

3割が偏差値50ラインでしょうかねぇ。

資本金や、剰余金の配当にも、

配点来ていましたね。

P社の金額を写すだけ!!

これは来年以降の受験生にも朗報です。

たぶん、合算した数値を書いている人、

ちょっとはいると思うんだよな~。

補習所の合宿の問題で、足してる人いましたからねw

第5問では、基礎的な箇所を見極めて、

そこを焦らず得点することです!

大変難しい問題でございました。

お疲れ様でした。

★★★★★★★★★★

【編集後記】

今日はたまったことを片付けます。

【月間300kmプロジェクト】

94.8km/300km(トータル)