独断と偏見による短答式試験の振り返りです。

(これはTACの公式見解ではありません。

TACからの公式解説は後日出るまお待ち下さい。)

財務会計論の計算部分のみです。

- 全体として

- 問題3 本支店会計 Sランク(2分)

- 問題5 現金預金 Aランク(4分)

- 問題6 試用販売 Bランク(4分)

- 問題7 固定資産の減価償却 Sランク(3分)

- 問題8 引当金 Bランク(5分)

- 問題11 個別C/S Sランク(3分)

- 問題13 金利スワップのヘッジ会計 Cランク(7分)

- 問題14 ストック・オプション Sランク(3分)

- 問題15 リース Aランク(4分)

- 問題16 退職給付(平均残存勤務年数の短縮) Bランク(5分)

- 問題18 四半期 Cランク(8分)

- 問題19 在外子会社 Sランク(6分)

- 問題21 企業結合(吸収合併) Sランク(4分)

- 問題23~28 連結総合問題(20分)

- 問題23 Sランク

- 問題24 Aランク

- 問題25 Bランク

- 問題26 Aランク

- 問題27 Bランク

- 問題28 Aランク

全体として

財務会計論の計算全体としては、

直近の5月短答に比べてかなりマシになりました。

17年目標12月短答式試験とどっこいどっこいの印象ですが、

ところどころ、いわゆる「本試験特有の解きにくさ」がありました。

とはいえ、めちゃくちゃ難しい問題は少なく、

テキストに載っていることがすべて頭に入っていれば,

7割前後の得点は取れたでしょう。

計算の割合が増えました(200点中128点)ので、

時間配分がさらに重要になりました。

今回合格点に届かなかった方は、

やはり、基礎力が足りていない可能性が高いです。

きちんと間違えた問題を分析して、次につなげて下さい。

以下,個別の問題ごとにコメントします。

得点すべき順に、S→A→B→Cとランク付けして、

目標解答時間も入れました。

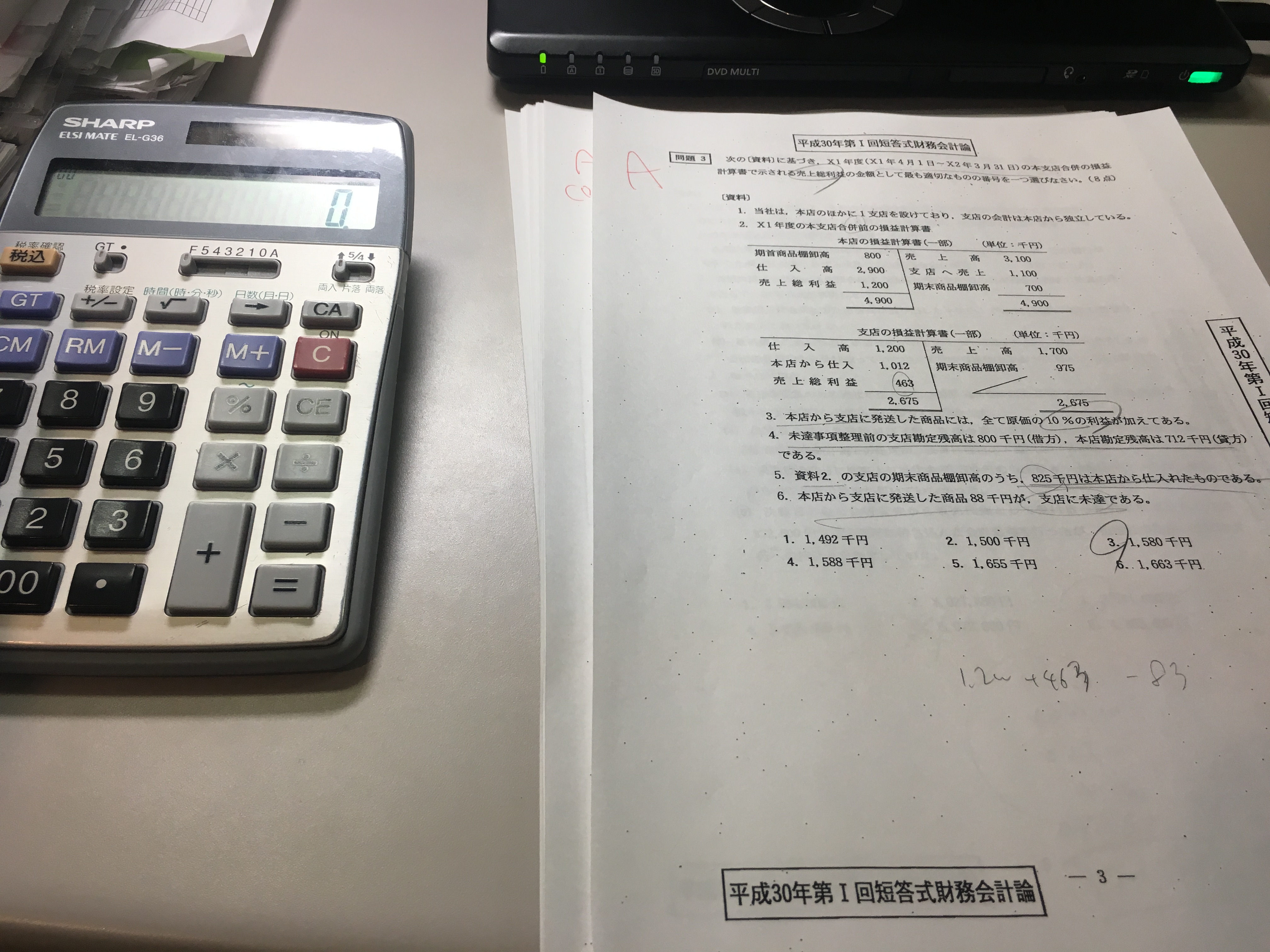

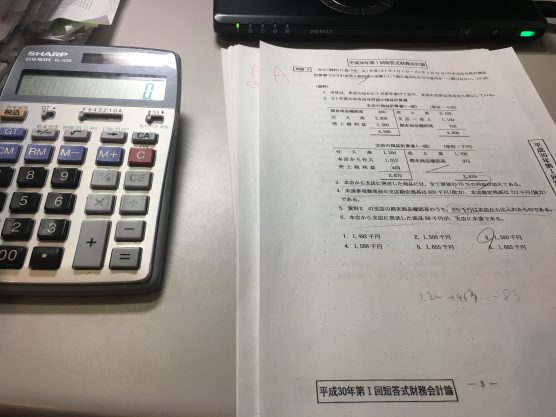

問題3 本支店会計 Sランク(2分)

え?え?

こんな簡単でいいの?

というくらい簡単。

本支店会計を完全に切ってしまっている人以外は、

ここで8点ゲットして勢いを付けたかったですね。

未達分も期末に含めて、かつ内部利益控除も忘れないように。

問題5 現金預金 Aランク(4分)

よくありがちな銀行勘定調整表の問題です。

求められている金額は、B/Sの金額ではなく、

取り寄せた残高証明書の金額なので注意しましょう。

(私は読み飛ばして危うく間違えるところでした(^^;))

(6)の誤処理がちょっと見慣れなかった以外は、

特に間違える要素は見当たりません。

問題6 試用販売 Bランク(4分)

いわゆる特商がまた出ました。

試用販売のみですし、求められているのも期末商品だけなので、

しっかり対策している人は正答できた問題です。

が、試用販売は通常「対照勘定法」で学習していると思いますが、

今回は「三分法・期末一括法」でした。

問題文からそれはたやすく判断できますが、

ちょっと面食らってしまったかもしれません。

そもそも論点として切っていた人もいらっしゃるでしょうし、

この問題が取れていなくても大丈夫でしょう。

問題7 固定資産の減価償却 Sランク(3分)

過去に取得している固定資産については、

耐用年数が不明ですが、

取得時期と減価償却累計額から、推定計算できます。

生産高比例法も、入門レベルですよね。

落とせない問題です。

問題8 引当金 Bランク(5分)

まず、文章が長いので、読むのに時間がかかります。

役員賞与引当金は楽勝。

工事損失引当金は、まさかの工事完成基準での出題ですが、

実力テストにも出していましたし、大丈夫ですよね?

損害補償損失引当金は少し悩むかもしれませんが、

引当金の四要件を思い出していただければ、

明らかに要件に当てはまりそうにない記述ですから、計上なしです。

退職給付引当金がやっかいですね。

TACでは直接は学習していません。

期末の自己都合要支給額を出して比較指数をかけるだけなので、

諦めずなんとか出そうとして算定できた人もいるでしょう。

が、まぁ、ちょっと難しいです。

問題11 個別C/S Sランク(3分)

個別キャッシュ・フロー計算書。

といってもあんまりキャッシュ・フロー計算書らしくない問題です。

与えられた項目が営業・投資・財務のどの区分に入るかを見分けるだけ。

(3)が投資に入らないと分かれば(引っかからなければ)、

解答は3しかないのでそれで終了です。

資本割と付加価値割は営業CFになる点は、

新しい知識として入れておいてもいいかもしれません。

詳しくは解説が出たら確認を。

問題13 金利スワップのヘッジ会計 Cランク(7分)

特例処理を知っていれば、1,2,3にはならないことが明らか。

さらに、5もないと分かるはずなので(支払利息で相殺するので)、

知識があれば、4か6の2択まで絞れます。

あとは運試しでどちらかを選んですぐ次に行くのが良かったかと。

金利スワップの時価がどのように算定されているか、

その理屈が分かっていれば、正解できたかもしれません。

将来得しそうな分(or損しそうな分)の現在価値です。

できなくてもいい問題ですが、

選択肢を絞って、正解できた人も、

けっこういるような気もします。

問題14 ストック・オプション Sランク(3分)

ホントよく出ますねストックオプションは。。。

期間が延びて、かつ単価上がる場合or下がる場合ですが、

下がる場合だけで解答出せちゃいますね。

問題15 リース Aランク(4分)

所有権移転リースです。

契約が3月1日でリース開始は4月1日である点や、

支払が3月31日でありつつ前払いなので、

ちょっと止まってしまった人もいるでしょう。

ただ素直に解いていけば算定できますので、

これも取っておきたい。

問題16 退職給付(平均残存勤務年数の短縮) Bランク(5分)

これは差が付く問題でしょう。

当期から将来にわたって、新しい平均残存勤務年数に基づく

残存期間で費用処理すればOKです。

過去に費用処理した年数があれば、

それは引く必要があるので、

発生年度ごとに分けて処理して下さい。

私は最初、全部まとめて10年で割って、間違えました(^^;)

問題18 四半期 Cランク(8分)

これはしんどいです。

論点的にもCランクですし、まともに解いてもなかなか正解は難しい。

時間もかかります。

原価差異の考え方が難しいですし、

収益と費用を集計して税金も出さないといけません。

ざっと読んですぐに飛ばすのが正しい判断でした。

これは解けなくてまったく問題なしです。

ポイントは、この問題を、すぐ飛ばせたかどうかですよ!

問題19 在外子会社 Sランク(6分)

時間はかかります。

タイムテーブル面倒です。

が!!!

時間をかけてでも取りたい問題でした。

四半期を解く時間をこちらに回せたかどうか。

内容はただの在外子会社資本連結。

商品はダミーです。

問題21 企業結合(吸収合併) Sランク(4分)

通常の取得パターンかつ段階取得。

段階取得ですが問われているのは個別B/Sののれんです。

もともと持っている分を取得原価に戻す点だけ気をつけましょう。

「個別」B/Sか「連結」B/Sかで解答変わりますので、

しっかり問題文チェックしましょうね。

問題23~28 連結総合問題(20分)

問題23 Sランク

問題24 Aランク

問題25 Bランク

問題26 Aランク

問題27 Bランク

問題28 Aランク

成果連結中心の問題です。

成果連結、よく出ますよね~。

ダウンもアップも出ました。

子会社のその他有価証券、その他の包括利益もありますが、

まったく難しさはありません。

利益剰余金当期首残高、親に帰属する利益は、

集計が多いので間違えても仕方ないでしょうが、

完答も十分に可能な難易度です。

成果連結が苦手な人にとっては苦しい問題でした。

基礎論点ですから、ちゃんと対策しましょうね!

★

ざっくりこんな感じです!!

毎度のお願いではございますが、より正確な合格ラインを予測するために、

受験した方はデータリサーチにご協力いただけますと幸いです。

ひとまずお疲れ様でした!

今後に向けて聞きたいことがあればお気軽に問い合わせどうぞ。

★★★★★★★★★★

【編集後記】

昨日はなんとか0時前後で解答作成終了。

答えを出すだけならすぐ終わるのですが、

その日に詳細解説まで作ってしまうので遅くなります(^^;)

今日は渋谷収録講義です。