今日はTACの2018年5月向け全国模試を受験された方へお詫びです。

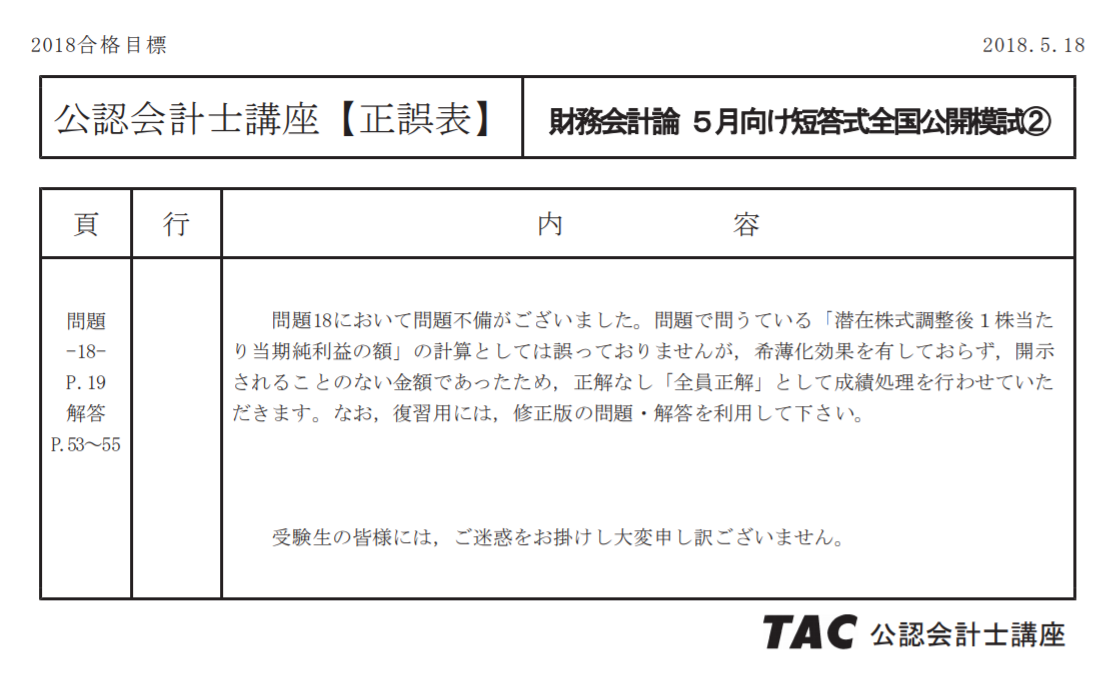

財務会計論の問題18に正誤が発生しております。

「潜在株式調整後1株当たり当期純利益の額」の計算としては誤っておりませんが,希薄化効果を有しておらず,開示されることのない金額であったため,「全員正解」として成績処理を行わせていただきます。

申し訳ありませんでした。

開示されている修正版にて復習して下さい。

希薄化していない場合は金額を開示する必要がありませんので、

それを問うのは不適切と判断しました。

計算としては間違っていませんし、

計算した結果希薄化していないことが分かるわけですから、

そのままにしておくという選択肢もゼロではなかったのですが、

混乱してしまった人もいらっしゃるようですので

直前ではありますがこのような対応とさせていただきました。

算定させた上で、開示されない、

という結論まで問うていたならいいんですけどね。。。

大変失礼しました。

ウェブスクールより詳細のご確認よろしくお願いいたします。

出題側としてはただただ反省するしかなく、

同じようなことが起こらない仕組みを考えねばならないのですが、

受験生の立場からこの出来事をプラスにとらえるためには

どうすればよいでしょうか?

本試験、何が起こるか分からない

この一句を刻んでおきましょう。

過去の試験では何度も、

正解なしの問題が出題されています。

そういった問題に時間をとられないように。

いくらやっても答えが出ない可能性も、

ゼロではないのです。

人間が作っている試験ですからね。

5月短答まであと一週間、気を抜かずにいきましょう。

このたびは大変申し訳ありませんでした。

★★★★★★★★★★

【編集後記】

今日は娘と公園へ。

夕方からは会計士履歴書のプチセレモニー兼写真撮影です。

【睡眠記録】

22:30~7:30

気づけばこの時間。。。